記事内に商品プロモーションを含む場合があります。

この記事の対象者は、

- 新NISAで投資信託を買おうと思っている人

- 経験者の意見を聞きたい人

などです。

本記事の内容

- 新NISAのつみたて投資枠は全世界1本で行きます【月3万積立】

- つみたて投資は毎月の収入から無理なくやるつもり

- 今の生活をよくしつつ未来にも備えていこうと思う

この記事を書いている僕はコンビニバイトしながら、株式投資している人間です。

これまでの投資歴は3~4年ほどで、インデックス投資と高配当株投資を行っています。

ちなみに、旧つみたてNISAでも3年3ヶ月ほど投資していました。

【36歳フリーター】旧つみたてNISAで3年3ヶ月投資した結果を発表

今回は新NISAのつみたて投資枠600万円をどうするかについて持論を述べていきます。

結論からいうと、全世界インデックスファンド1本に投資するつもりです。

新NISAのつみたて投資枠は全世界1本で行きます【月3万積立】

新NISAのつみたて投資枠600万円は全世界1本に突っ込みます。

商品名は、eMAXIS Slim 全世界株式(オール・カントリー)です。

通称オルカンと呼ばれるやつですね。

僕はSBI証券を利用して、クレカ積立(三井住友NLカード)していきます。

これを毎月3万円ずつ積み立てていく予定です。

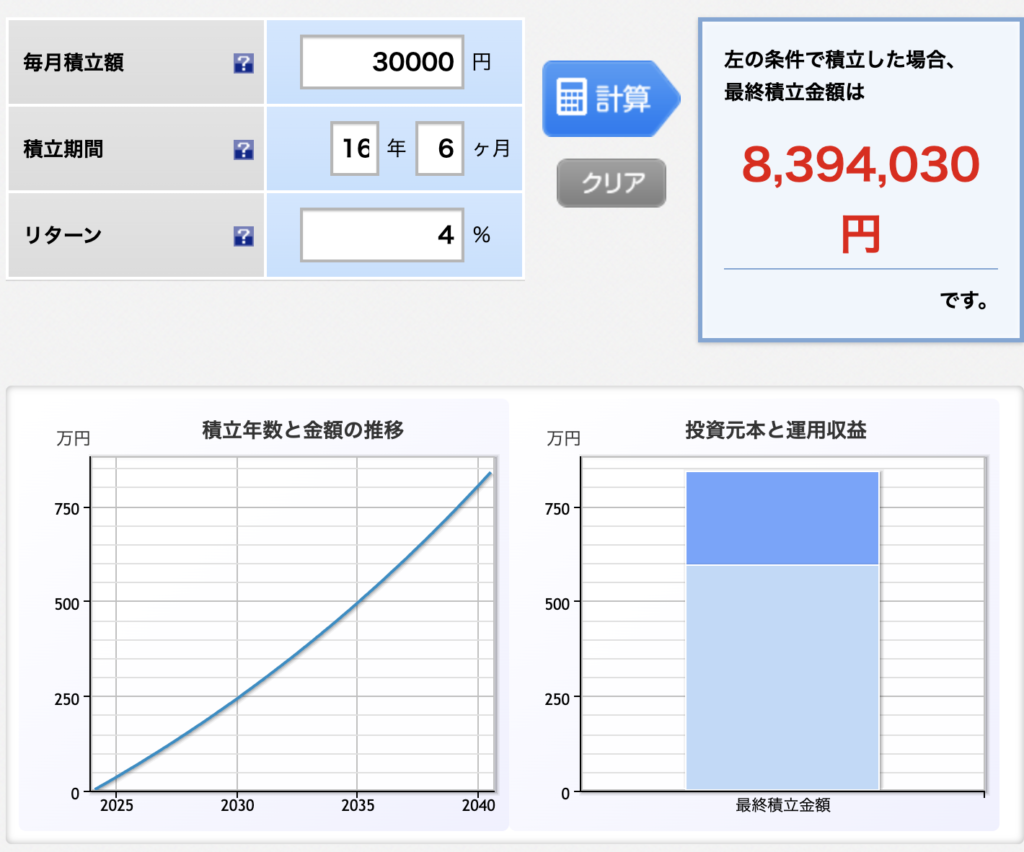

計算では、16年6ヶ月で600万円が埋まる計算です。

16年後だと僕は52歳になっていますね。

まあまあ、時間分散もできているのでいいんじゃないでしょうか。

600万円の枠を毎月3万円ずつ積み立てた場合のシミュレーション【年利4%と仮定】

年利4%と仮定して月3万円を16年6ヶ月、積み立てると、

約840万円(元本600万円+増えた額240万円)になります。

*楽天証券のシミュレーションを利用

もちろんこれだけで老後の生活費を全て賄えるわけではありません。

そこで僕は600万円、積み立てた後も売らずに放置して、分配金を再投資し続けます。

仮に70歳で取り崩すなら、52歳から数えて18年放置します。

70歳まで840万円を18年間、年利4%で放置すると、、、

840万円×(1.04)^18=1,701万6,858円

約1,700万円(元本840万円+増えた額860万円)になります。

お〜、なかなか増えるじゃありませんか。

これなら老後の資金問題もなんとかなりそうですね。

もちろんこれはただのシミュレーションにすぎません。

実際どのくらいのリターンを得られるかは、その時にならないとわかりません。

ですが、大雑把でも数値化することでイメージはできます。

間違っても1億円に増えるとか、500万円に減るとか、的外れな想像はしなくなると思います。

僕が全世界1本で行こうと思った理由

もともと、僕は旧つみたてNISAにてアメリカのS&P500に投資していました。

商品名:eMAXIS Slim 米国株式(S&P500)

それを新NISAから全世界に変更しました。

S&P500から全世界に変更したのは、単純な話でアメリカだけに集中投資する自信がなくなったからです。

2024年2月時点では、全世界もS&P500も大差ないですが、20~30年後はどうなっているかわかりません。

それを不安に思い、全世界に網を張ることにしました。

他にも全世界を選んだ理由は、とある本を読んだからです。

ファクトフルネスと呼ばれる本で、ベストセラーにもなった有名な本です。

この本は株式投資の本ではありませんが、すごく勉強になりました。

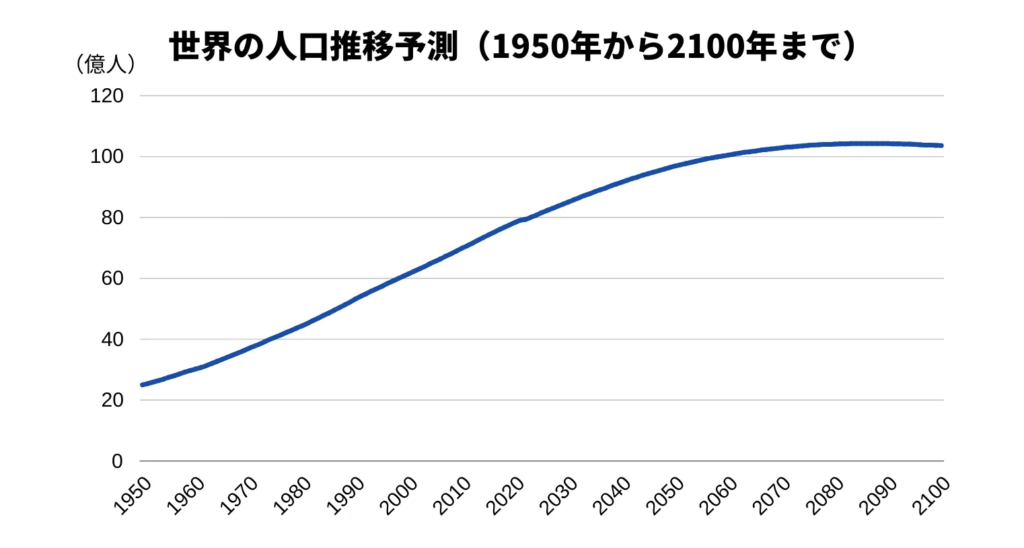

本書の中では、国連のデータをもとに、

- 世界全体の人口は増えている

- 新興国もゆるやかであるが経済成長している

などの説明がありました。

人口が増えればお金を使う人の数が増えて、経済は回りやすくなります。

国連の人口データ

このグラフによると、2,100年で人口は約110億まで増えると予想されます。

それと、新興国でもゆっくりですが経済成長して購買力も上がっていくと予想されます。

こういった理由から、僕は全世界1本で行こうと思ったわけです。

ぶっちゃけかなり大雑把な理由ですが、それでいいんですよ。

オルカンみたいに世界中に分散投資された商品だと、ミクロな要素を分析してもあんま意味ないです。

世界全体の経済成長というマクロな部分に着目するだけで十分です。

僕は全世界の経済はこれからも成長する方に掛けて、オルカンだけでいきます。

つみたて投資は毎月の収入から無理なくやるつもり

このつみたて投資に関しては、毎月の収入から無理なくやります。

もし生活が苦しくなったら、積立額を減らしていこうと思います。

とりあえず今のところ月3万円が僕にとってちょうどいいですね。

収入が増えたら、月5万円とかに増やしてもいいと思っています。

どっちにしろインデックス投資はかなり長い期間投資することになります。

焦って短期間に大金を突っ込む必要はありません。

ゆっくりと少しづつ、ストレスのたまらない範囲で投資していこうと思います。

成長投資枠はどうするの?

成長投資枠の1,200万円に関しては、高配当株を買っていこうと思います。

ちなみにこの記事を書いている段階で、日本の個別株、米国ETFを少し買いました。

資産の最大化を目指すなら、成長投資枠も使ってオルカンに全て突っ込むのもありですが、、、

僕は資産の最大化にはあまり興味がありません。

自由を手にできるだけのお金があれば十分です。

(僕はセミリタイアするのが夢です)

高配当株投資なら、配当金を受け取れるので今の生活を楽にすることができます。

仮に1,200万円を年利3~5%で運用できれば、年間36~60万くらい入ってきます。

つまり月3~5万くらいの収入ですね。

人によっては少ないと思うかもしれませんが、僕にとっては十分です。

だって、働かなくても入ってくるお金ですから。

仮に月5万円もあれば、

- 水道光熱費

- 通信費

- 食費

- 美容院代

などは払えます。

月5万あれば、バイトのシフトを減らすことも可能です。

僕は働くのがあまり好きじゃないので、休みを増やせるのはありがたいです。

それに、これからも成長する会社の株を買えば、配当金の増配だってあるでしょう(減配もあるかもだけど)。

そしたら、利回りも6~7%くらいいくかもしれません。

(実際に僕が現在持っている個別株で、利回り7%超えている銘柄もあります)

もしかしたら、計画が変わるかもしれませんがこの記事を書いている現在は、

- つみたて投資枠600万円:オルカン1本

- 成長投資枠1,200万円:高配当株投資

こういうプランでいこうと思います。

今の生活をよくしつつ未来にも備えていこうと思う

僕の投資に関する考え方は、

「今の生活をよくしつつ未来にも備えていく」

です。

インデックス投資1本でいくと今の生活を犠牲にしないといけません。

配当金がひたすら再投資されてしまうので、現在のキャッシュフローはよくなりませんからね。

むしろ毎月お金を積み立てないといけないので、今の生活は苦しくなります。

そのためインデックス投資は600万円まで投資して終了。

成長投資枠は高配当株を買って、配当金をもらい、今の生活をよくするために使います。

こんな感じで、インデックス投資と高配当株投資の二刀流で新NISAは運用していきます。